![[ blog of mine ]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjGbEjE-4gO5g7lNz5xCNx4DBrhwST6FXUiGdZYKDCniwljveKLJ5v_0jggj-8L_LVh1rxveS9yzgimz0YJoTPT0MxOzjn-5yq-z-FQgftLgJ7Q-6RPVzQeQXGLQuKeeDmV8L453g/s830/trianshadow.jpg)

Return of Investment (ROI) secara sederhana adalah sebuah tingkat pengembalian dari sebuah investasi dalam periode tertentu, yang biasanya dinyatakan dalam per tahun atau per annum (pa). ROI bisa dibagi dalam expected dan realised ROI. Expected ROI (ROI harapan) adalah sebuah proyeksi ROI atas sebuah investasi, artinya masih bisa naik ataupun turun karena belum menjadi kenyataan. Sedangkan realised ROI (ROI realisasi) sudah tentu adalah ROI yang berhasil dicapai oleh investasi tersebut.

Setiap jenis investasi mempunyai ROI berbeda-beda yang seringkali tergantung dari tingkat resiko. Secara umum, semakin sebuah investasi beresiko, maka semakin besar ROI harapan nya. Sebaliknya semakin kecil resiko sebuah investasi, harapan ROI juga semakin kecil.

Misalnya, membeli Surat Utang Negara (SUN) atau Sukuk Ritel (SR) yang dikeluarga negaraa adalah jenis investasi yang sangat kecil resiko bangkrut (dikenal free risk) atau gagal bayar dari Negara yang diwakili Pemerintah. SUN/SR Indonesia di 2020 ini rata-rata memberikan ROI 6-7% pa sebelum dipotong pajak 20%. Dengan ROI realisasi demikian (setara bunga/marjin deposito), maka praktis imbal hasilnya hanya tipis melawan inflasi tahunan Indonesia (sekitar 4-5%). Tapi dengan free risk tersebut dan dengan nilai kapital yang besar, banyak institusi keuangan dan individu kaya di semua negara menaruh dana nya dalam model SUN/SR tersebut.

Ada juga Surat Utang (Obligasi) yang dikeluarkan sebuah perusahaan, dengan ROI diatas SUN/SR misalnya 8-10% pa, biasanya tergantung tingkat rating (risiko) perusahaan tersebut yang dikeluarkaan oleh perusahaan pemberi rating (contoh Pefindo yang diakui secara nasional). Sebuah investasi diluar itu, rata-rata memberikan ROI sama atau diatas 10% pa tergantung dari cara investasi tersebut mendistribusikan ROI realisasi, misalnya secara bulanan, kuartal, semester atau tahunan.

Mengapa ROI menjadi penting dan bagaimana dampak ROI yang terjadi berulang (compounding)?

ROI penting karena menentukan nilai uang hari ini di masa mendatang. Seperti dalam contoh diatas, dengan ROI yang tipis melawan investasi, maka nilai uang di masa mendatang tidak jauh berbeda dari nilai uang sekarang. Dengan asumsi realisasi ROI nya tidak digunakan untuk konsumsi (habis), alias realisasi ROI terus digunakan untuk investasi kembali. Jika realisasi ROI digunakan untuk konsumsi, maka modal (pokok) investasi tetap dan secara nilai akan berkurang tergerus inflasi di masa mendatang.

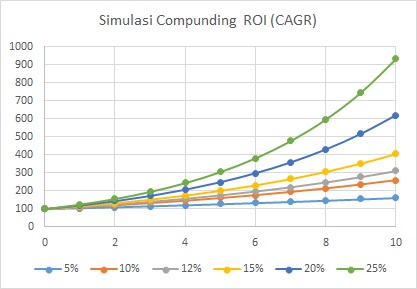

Dengan realisasi ROI digunakan untuk investasi kembali, maka ROI tersebut akan berulang kembali atau menggulung (rolling) atau dikenal dengan istilah compounding. Gambaran dari compounding ROI bisa dilihat dalam tabel dan gambar di bawah.

Dalam 10 tahun, compounding ROI bisa membuat nilai 100 uang di tahun-0 menjadi 162 jika realised ROI terus menerus 5%, dan hingga menjadi nilai 931 (9.3x) jika realised ROI terus menerus 25% selama 10 tahun. Rata-rata ROI yang compounding setelah sekian periode disebut juga CAGR (compounded annual growth rate).

Apakah ada sebuah investasi dengan CAGR 25% selama 10 tahun? Jawaban nya sangat sulit didapat jenis investasi dengan CAGR konsisten di atas 20% dengan periode cukup lama sampai 10 tahun. Investasi di bursa saham (pasar modal) yang cukup menjanjikan secara expected ROI dan tentu saja dengan resiko adanya market crash hampir di dalam periode 10 tahun tersebut karena resesi atau krisis ekonomi dsb.

Data dari IHSG (Indeks Harga Saham Gabungan) diatas menggambarkan bahwa CAGR tertinggi IHSG adalah periode 2008 (crash keuangan karena subprime mortgage) hingga 2018 dengan CAGR 18.6%, dan turun CAGR 14.8% kalau ditarik terus sampai Jan 2020 sebelum IHSG mulai mengalami tren turun. Memang akan ada investor dengan CAGR investasi diatas CAGR IHSG selama jangka waktu tertentu (setelah ditambahkan dividen usaha yang belum tentu ada setiap tahun atau yang CAGR saham nya konsisten diatas IHSG), namun sebaliknya juga akan ada yang di bawah CAGR IHSG. Untuk jangka yang cukup lama misal 10 tahun, sangat jarang (sedikit sekali) investor saham pasar modal yang konsisten CAGR diatas 20%.

Kalau melihat bahwa dengan CAGR konsisten di 12-15% selama 10 tahun, masih bisa membuat nilai 100 di tahun-0 berpotensi menjadi 300 (3x) hingga 400 (4x) di tahun-10, maka cukup banyak peluang investasi di Indonesia dengan expected ROI 12-15% pa, dan tentu dengan profil resiko investasi yang medium, tidak serendah risk-free dan tidak setinggi saham pasar modal. Mendapatkan nilai 3x bahkan 4x memang tidak setinggi 6-9x, namun dengan kepastian yang lebih tinggi, sehingga nilai 3x-4x dalam 10 tahun adalah realised ROI yang sudah cukup menggembirakan.

Tulisan berikutnya, bagaimana strategi mendapatkan CAGR konsisten diatas 12% pa selama periode yang cukup panjang misalnya 10 tahun, dilanjutkan dengan beberapa pertimbangan yang bisa digunakan untuk memilih investasi yang expected ROI diatas 12% pa.

---

Tulisan 1: The power of compounding ROI

Tulisan 2: Mendapatkan CAGR diatas 12% per tahun

Tulisan 3: Memilih Investasi Proyek ROI diatas 12% per tahun

Tulisan 4: Platform Investasi untuk membangun CAGR

Tulisan 5: Pertimbangan memilih Platform Investasi

Setiap jenis investasi mempunyai ROI berbeda-beda yang seringkali tergantung dari tingkat resiko. Secara umum, semakin sebuah investasi beresiko, maka semakin besar ROI harapan nya. Sebaliknya semakin kecil resiko sebuah investasi, harapan ROI juga semakin kecil.

Misalnya, membeli Surat Utang Negara (SUN) atau Sukuk Ritel (SR) yang dikeluarga negaraa adalah jenis investasi yang sangat kecil resiko bangkrut (dikenal free risk) atau gagal bayar dari Negara yang diwakili Pemerintah. SUN/SR Indonesia di 2020 ini rata-rata memberikan ROI 6-7% pa sebelum dipotong pajak 20%. Dengan ROI realisasi demikian (setara bunga/marjin deposito), maka praktis imbal hasilnya hanya tipis melawan inflasi tahunan Indonesia (sekitar 4-5%). Tapi dengan free risk tersebut dan dengan nilai kapital yang besar, banyak institusi keuangan dan individu kaya di semua negara menaruh dana nya dalam model SUN/SR tersebut.

Ada juga Surat Utang (Obligasi) yang dikeluarkan sebuah perusahaan, dengan ROI diatas SUN/SR misalnya 8-10% pa, biasanya tergantung tingkat rating (risiko) perusahaan tersebut yang dikeluarkaan oleh perusahaan pemberi rating (contoh Pefindo yang diakui secara nasional). Sebuah investasi diluar itu, rata-rata memberikan ROI sama atau diatas 10% pa tergantung dari cara investasi tersebut mendistribusikan ROI realisasi, misalnya secara bulanan, kuartal, semester atau tahunan.

Mengapa ROI menjadi penting dan bagaimana dampak ROI yang terjadi berulang (compounding)?

ROI penting karena menentukan nilai uang hari ini di masa mendatang. Seperti dalam contoh diatas, dengan ROI yang tipis melawan investasi, maka nilai uang di masa mendatang tidak jauh berbeda dari nilai uang sekarang. Dengan asumsi realisasi ROI nya tidak digunakan untuk konsumsi (habis), alias realisasi ROI terus digunakan untuk investasi kembali. Jika realisasi ROI digunakan untuk konsumsi, maka modal (pokok) investasi tetap dan secara nilai akan berkurang tergerus inflasi di masa mendatang.

Dengan realisasi ROI digunakan untuk investasi kembali, maka ROI tersebut akan berulang kembali atau menggulung (rolling) atau dikenal dengan istilah compounding. Gambaran dari compounding ROI bisa dilihat dalam tabel dan gambar di bawah.

Dalam 10 tahun, compounding ROI bisa membuat nilai 100 uang di tahun-0 menjadi 162 jika realised ROI terus menerus 5%, dan hingga menjadi nilai 931 (9.3x) jika realised ROI terus menerus 25% selama 10 tahun. Rata-rata ROI yang compounding setelah sekian periode disebut juga CAGR (compounded annual growth rate).

Apakah ada sebuah investasi dengan CAGR 25% selama 10 tahun? Jawaban nya sangat sulit didapat jenis investasi dengan CAGR konsisten di atas 20% dengan periode cukup lama sampai 10 tahun. Investasi di bursa saham (pasar modal) yang cukup menjanjikan secara expected ROI dan tentu saja dengan resiko adanya market crash hampir di dalam periode 10 tahun tersebut karena resesi atau krisis ekonomi dsb.

Data dari IHSG (Indeks Harga Saham Gabungan) diatas menggambarkan bahwa CAGR tertinggi IHSG adalah periode 2008 (crash keuangan karena subprime mortgage) hingga 2018 dengan CAGR 18.6%, dan turun CAGR 14.8% kalau ditarik terus sampai Jan 2020 sebelum IHSG mulai mengalami tren turun. Memang akan ada investor dengan CAGR investasi diatas CAGR IHSG selama jangka waktu tertentu (setelah ditambahkan dividen usaha yang belum tentu ada setiap tahun atau yang CAGR saham nya konsisten diatas IHSG), namun sebaliknya juga akan ada yang di bawah CAGR IHSG. Untuk jangka yang cukup lama misal 10 tahun, sangat jarang (sedikit sekali) investor saham pasar modal yang konsisten CAGR diatas 20%.

Kalau melihat bahwa dengan CAGR konsisten di 12-15% selama 10 tahun, masih bisa membuat nilai 100 di tahun-0 berpotensi menjadi 300 (3x) hingga 400 (4x) di tahun-10, maka cukup banyak peluang investasi di Indonesia dengan expected ROI 12-15% pa, dan tentu dengan profil resiko investasi yang medium, tidak serendah risk-free dan tidak setinggi saham pasar modal. Mendapatkan nilai 3x bahkan 4x memang tidak setinggi 6-9x, namun dengan kepastian yang lebih tinggi, sehingga nilai 3x-4x dalam 10 tahun adalah realised ROI yang sudah cukup menggembirakan.

Tulisan berikutnya, bagaimana strategi mendapatkan CAGR konsisten diatas 12% pa selama periode yang cukup panjang misalnya 10 tahun, dilanjutkan dengan beberapa pertimbangan yang bisa digunakan untuk memilih investasi yang expected ROI diatas 12% pa.

---

Tulisan 1: The power of compounding ROI

Tulisan 2: Mendapatkan CAGR diatas 12% per tahun

Tulisan 3: Memilih Investasi Proyek ROI diatas 12% per tahun

Tulisan 4: Platform Investasi untuk membangun CAGR

Tulisan 5: Pertimbangan memilih Platform Investasi

1 comment:

Tulisannya besarin lagi dong cikgu..

Trm kasih sdh bagi2 ilmunya

Post a Comment